Enquanto o debate público se concentra em quem decide a liquidação, a verdadeira disputa ocorre longe dos holofotes: a transferência silenciosa de responsabilidade do banco para o Estado

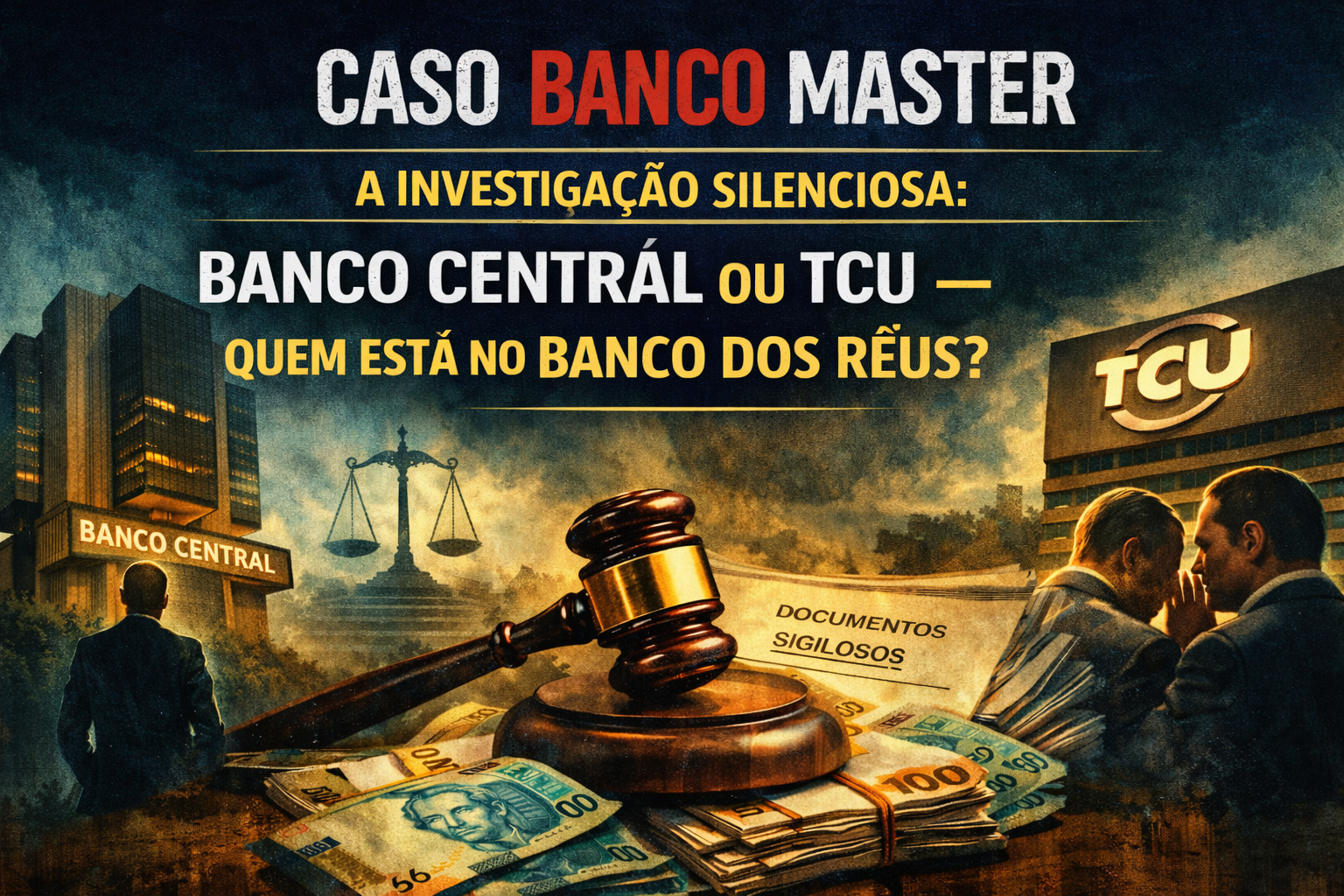

A liquidação do Banco Master deixou de ser, há alguns dias, uma discussão sobre irregularidades financeiras para se transformar em algo maior — e mais sensível: um embate institucional que desloca o foco do controlador do banco para o próprio Banco Central.

Esse movimento, ainda pouco questionado publicamente, é o ponto central do caso. E talvez o mais relevante.

Quando o foco muda, a história muda

No início, o enredo parecia claro: um banco com problemas graves, uma decisão do Banco Central e a aplicação do rito tradicional de liquidação, com cobertura do Fundo Garantidor de Créditos (FGC) aos investidores.

Mas a entrada do Tribunal de Contas da União (TCU), autorizando inspeção em documentos do Banco Central relacionados ao processo, alterou profundamente essa lógica.

Na prática, a pergunta central deixou de ser:

“O Banco Master cometeu irregularidades?”

E passou a ser:

“O Banco Central agiu corretamente ao liquidar o banco?”

Essa inversão é tudo, menos trivial.

O timing que ninguém explica

A liquidação não ocorreu de forma repentina. Os problemas do Banco Master eram conhecidos, acompanhados e monitorados havia meses. Ainda assim, o TCU só decidiu agir após a quebra, e não durante o processo de supervisão.

Essa escolha levanta uma questão incômoda:

por que fiscalizar o procedimento do regulador depois que o banco já caiu?

Não se trata de evitar perdas a investidores — o FGC já cumpre esse papel.

Não se trata de impedir a liquidação — ela já foi decretada.

O movimento só ganha sentido em um cenário: o pós-quebra, quando se discute responsabilidade, danos e consequências jurídicas.

Do CNPJ ao CPF: o ponto mais sensível do caso

O aspecto mais delicado — e menos explorado — está na possibilidade de dissociar a falência do banco da responsabilização pessoal de seu controlador, Daniel Vorcaro.

Ao sinalizar, em despacho, a possibilidade de impedir a venda de ativos durante a análise do caso, o ministro Jonathan de Jesus abriu uma brecha relevante: a de que o banco quebre, mas o patrimônio pessoal do controlador seja preservado, caso se identifiquem falhas formais no processo conduzido pelo Banco Central.

Em termos práticos, o cenário seria este:

- o banco entra em liquidação;

- investidores são ressarcidos pelo FGC;

- e o controlador passa a discutir, na Justiça, indenizações e desbloqueio de bens, alegando erro do Estado.

Não é um desfecho comum em crises bancárias. E exatamente por isso chama atenção.

O precedente que preocupa o mercado

Especialistas ouvidos reservadamente avaliam que o maior risco do caso Master não é financeiro, mas institucional.

Se um controlador consegue, após a quebra:

- judicializar o processo;

- transferir o debate para supostos erros do regulador;

- e preservar patrimônio pessoal;

cria-se um precedente perigoso:

o banco quebra, mas a responsabilidade se dilui.

Isso enfraquece a autoridade do Banco Central, amplia a insegurança jurídica e incentiva disputas pós-colapso que podem se arrastar por anos.

Não por acaso, o mercado reagiu com desconforto — não pela possibilidade de reversão da liquidação, considerada improvável, mas pelo impacto desse tipo de interferência sobre futuras decisões do regulador.

O silêncio que diz muito

Outro elemento chama atenção: o silêncio institucional.

Nem grandes bancos, nem associações do setor, nem entidades representativas do mercado financeiro têm vocalizado críticas abertas. A leitura corrente é de extrema cautela — ou receio de que o caso abra uma caixa-preta ainda maior, envolvendo interesses políticos e institucionais sensíveis.

Enquanto isso, o Banco Central recorreu ao Supremo Tribunal Federal (STF), que suspendeu o acesso aos documentos até julgamento do mérito, assumindo o papel de árbitro final do conflito.

O que realmente está em jogo

Mais do que decidir quem pode acessar documentos, o STF terá de responder a uma questão estrutural:

- até onde vai o poder do TCU sobre decisões técnicas do regulador;

- e como preservar a autonomia do Banco Central sem criar zonas de impunidade.

O caso Banco Master já não é apenas sobre um banco que quebrou.

É sobre como o Brasil distribui responsabilidade em crises financeiras.

E a pergunta que permanece, ainda sem resposta clara, é simples e incômoda:

se o banco quebra, os investidores são pagos e o controlador preserva o patrimônio, quem, afinal, foi responsabilizado?

Essa é a pergunta que poucos estão fazendo.

E talvez seja exatamente por isso que ela importa tanto.